Gestern hat die Europäische Zentralbank (EZB) ihr Ankaufprogramm für Staatsanleihen gestartet. Bis September 2016 sollen jeden Monat für 60 Milliarden Euro Papiere übernommen werden. Also ein Gesamtvolumen von 1,14 Billionen Euro.

Gleich mehrere Ziele sollen damit erreicht werden: Kreditvergabe ankurbeln, Inflation stimulieren, Eurokurs dämpfen. Also unterm Strich soll die Realwirtschaft in der Eurozone angekurbelt und zu mehr Dynamik verholfen werden. Vor allem den krisengeschüttelten Südstaaten soll es helfen. Hier soll es endlich wirksame Impulse geben.

Wird diese Strategie aufgehen?

Bislang kann dies niemand sagen. Klar ist derzeit nur: Das Wachstum ist bescheiden, der Euro ist auf einem ELF-Jahrestief und die offizielle Inflationsrate ist unter anderem auch wegen dem niedrigen Ölpreis unter Null gerutscht.

Das billige Geld drückt die Zinsen und erleichtert das Schuldenmachen – Bezüglich Schuldenmachen also genau das, was nicht nur in Europa unser Problem schlechthin ist. Überall wachsen die Schulden auf neue Rekordstände.

Was bedeutet dies für Sparer und für die Altersvorsorge?

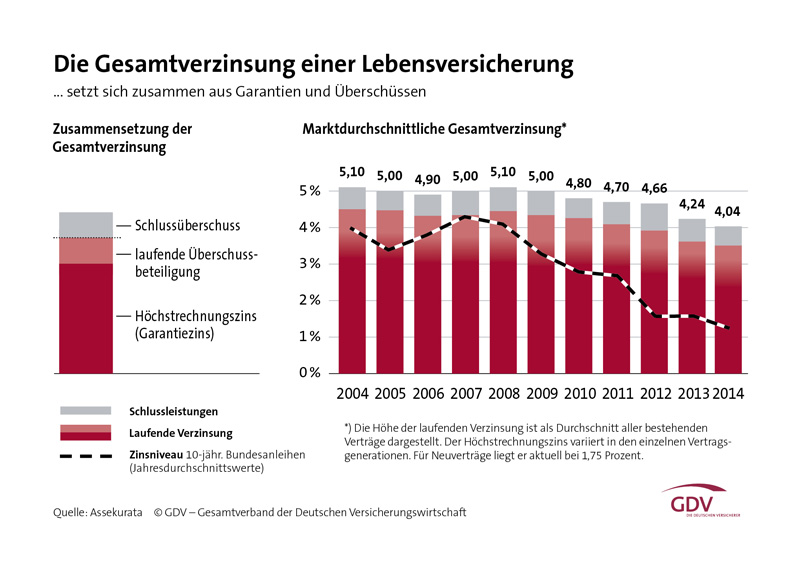

Für Sparer und die Altersvorsorge ein Fluch. Allein für die Sparer soll diese Niedrigzinsphase pro Jahr 15 Milliarden Euro kosten. Auch die Altersvorsorgeprodukte wie Renten- und Lebensversicherungen, die immer weniger Rendite abwerfen sind betroffen. Die Summe aus Garantiezins und laufenden Überschüssen in der privaten Rentenversicherung ist für 2015 auf 3,16% gesunken. Dies ergab eine Auswertung von 64 Versicherern. (Auswertung von Assekurata)

Nach wie vor ist Vorsorgebedarf unverändert vorhanden!

Lediglich 56% der Berufstätigen rechnen mit einer Rentenzahlung aus einer privaten Altersvorsorge, so eine Postbank-Studie. Angesichts der Absenkung des gesetzlichen Rentenniveaus auf 43 Prozent des durchschnittlichen Nettolohns bis 2030 ist das fahrlässig.

Gibt es Alternativen?

Viele Versicherer suchen nach Alternativen und bieten verstärkt Vorsorgeprodukte mit anderen Anlagekonzepten an. Egal wie diese Konzepte von den Versicherungen dann bezeichnet werden, sie alle haben eines gemeinsam: „Wer mehr Rendite möchte muss mehr Risiko eingehen.“

Ohne die Kapitalanlage mit ihrem „Risiko“ selbst zu betrachten gibt es nur 3 Faktoren die ein Sparergebnis beeinflussen können. Die Höhe des Beitrags, die zur Verfügung stehende Zeit und die Höhe der Rendite. Diese 3 Faktoren entscheiden über das Ergebnis. Wer also früh anfängt und mehr Zeit hat, kann mit schon kleineren Beträgen und mäßigem Risiko gute Ergebnisse erreichen. Wer weniger Zeit zur Verfügung hat muss dies mit höheren Beiträgen und oder höherer Rendite kompensieren.

Also junge Menschen die noch viel Zeit für Ihre Altersvorsorge haben, sollten diesen Faktor Zeit auf jeden Fall nutzen um zusätzlich zu den Alternativen Vorsorgeprodukten ein gutes Ergebnis zu erreichen.

Letztendlich sollte man in diesem Bereich auf mehrere Möglichkeiten zurückgreifen und sich nicht lediglich auf eine Form der Altersvorsorge fixieren, denn das kann am Ende doch zu großen Problemen führen. Eine gute Beratung kann hier in vielen Fällen eine sehr große Hilfe sein.