Marktanalyse:

Warum die Beiträge für Wohngebäude- und Kfz-Versicherungen aktuell steigen

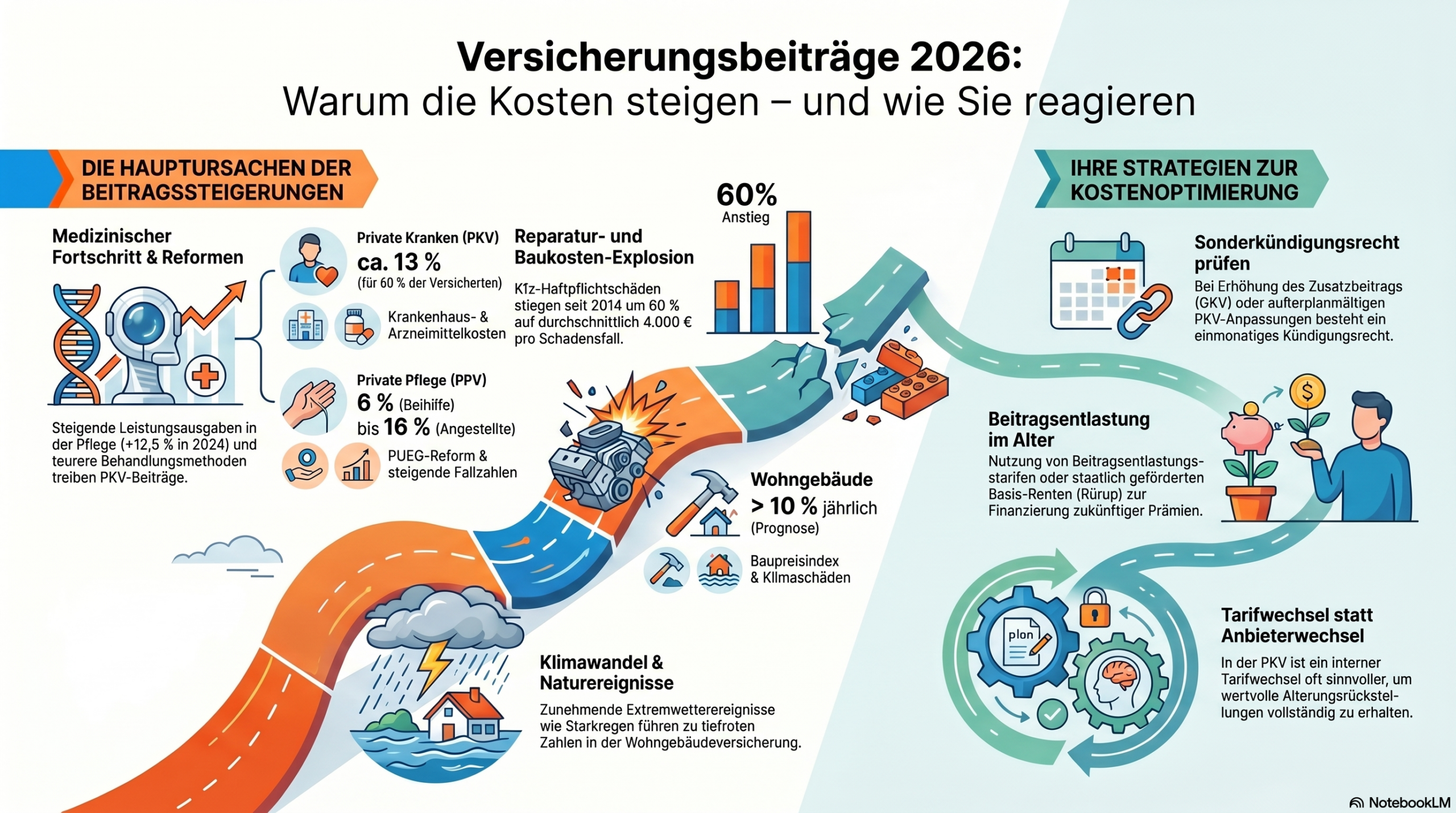

Aktuell erleben viele Versicherungsnehmer eine Phase spürbarer Beitragsanpassungen, insbesondere in den Bereichen Wohngebäude und Kraftfahrzeuge (Kfz). Ich möchte die Hintergründe dieser Entwicklung transparent erläutern. Die Versicherungswirtschaft steht hier vor einer massiven wirtschaftlichen Herausforderung: Beide Sparten schreiben derzeit rote Zahlen.

Die Bilanz der Branche

Die deutschen Kfz-Versicherer verzeichneten im Jahr 2023 ein Minus von über 3 Milliarden Euro; für das laufende Jahr wird mit einem weiteren Verlust von bis zu 2 Milliarden Euro gerechnet. Auch im Bereich der Wohngebäudeversicherung ist die Situation angespannt. Um die dauerhafte Leistungsfähigkeit und Schadenzahlung zu garantieren, müssen die Versicherer ihre Prämien kalkulatorisch anpassen.

Hauptgründe für den Anstieg bei Wohngebäudeversicherunge

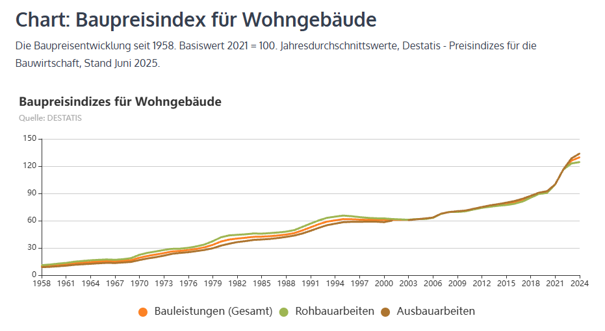

Klimawandel und Naturereignisse: Stürme, Hagel und Überschwemmungen treten häufiger und intensiver auf, was die Schadenssummen massiv in die Höhe treibt. Explodierende Baukosten: Die Preise für Baumaterialien sowie Handwerkerleistungen sind in den letzten Jahren drastisch gestiegen. Ein Wiederaufbau nach einem Totalschaden ist heute deutlich teurer als noch vor wenigen Jahren.

Leistungserweiterungen: Moderne Tarife bieten heute oft deutlich umfassendere Deckungen (z. B. Verzicht auf Einrede grober Fahrlässigkeit, Mitversicherung von Ableitungsrohren), was die Entschädigungsleistungen der Versicherer erhöht.

Instandsetzungs-Index: Viele Altverträge nutzen eine automatische Summenanpassung (Index), die jahrelang moderat stieg, nun aber durch die aktuelle Inflation deutlich stärker anzieht.

Warum wird die Autoversicherung teurer?

Komplexe Fahrzeugtechnik: Moderne Assistenzsysteme und Sensoren erhöhen die Sicherheit, machen Reparaturen – beispielsweise nach einem Glasschaden oder Parkrempler – jedoch wesentlich kostspieliger.

Inflation in der Werkstatt: Während die allgemeinen Verbraucherpreise von 2017 bis 2022 um etwa 14 % stiegen, erhöhten Werkstätten ihre Stundensätze um 28 % und Lackierereien sogar um 30 %.

Ersatzteilpreise: Insbesondere Originalteile und Komponenten für importierte Fahrzeuge sind im Einkauf deutlich teurer geworden.

Was bedeutet das für Sie als Kunden?

Wir müssen uns auf Beitragssteigerungen einstellen, die im Durchschnitt bei über 10 % jährlich liegen können. In Einzelfällen – insbesondere bei Tarifen, die in der Vergangenheit sehr günstig kalkuliert waren – können die Anpassungen sogar 20 bis 30 % erreichen.

Meine Philosophie als Ihr Makler:

Ein reiner Wechsel zum vermeintlich billigsten Anbieter ist oft nicht die nachhaltigste Lösung. Häufig geht ein niedriger Preis zulasten der Servicequalität oder der Schnelligkeit in der Schadensabwicklung. Mein Ziel ist es, für Sie ein ausgewogenes Preis-Leistungs-Verhältnis sicherzustellen, bei dem Sie sich im Ernstfall auf Ihren Schutz verlassen können.

Gerne prüfe ich Ihren individuellen Versicherungsschutz und bespreche mit Ihnen mögliche Optimierungen.