Zuerst Prioritäten regeln.

Versicherungen oder Altersvorsorge?

Zuerst Prioritäten regeln.

Versicherungen oder Altersvorsorge?

Gibt es Altersvorsorge

mit 100% Sicherheit?

![]()

Warum braucht

Altersvorsorge Zeit?

Welche Produkte

stehen zur Auswahl?

Der Begriff Altersvorsorge umfasst alle Maßnahmen, die jemand während seiner Erwerbstätigkeit trifft, damit er am Ende nach seiner Erwerbstätigkeit (Entweder zu der sogenannten Rentenzeit oder auch schon davor) seinen weiteren Lebensunterhalt, möglichst mit gleichem Lebensstandard, bestreiten kann.

Wer keine Maßnahmen tifft und im RENTENALTER zu wenig oder gar keine EINNAHMEN aus angespartem Vermögen oder RENTEN aus Anwartschaften erhält, wird seinen Lebensabend möglicherweise in ALTERSARMUT verbringen müssen.

Immer mehr Menschen wird klar, dass die gesetzliche Rentenversicherung in Zukunft keinesfalls mehr das nötige Leistungsniveau erreichen kann, wie bei der jetzigen Rentnergeneration und trotzdem wird oft viel zu wenig für seine Altersvorsorge getan oder es wird viel zu spät mit der Altersvorsorge begonnen.

Vermutlich ist dieses „NICHT HANDELN“ auf unterschiedliche Ursachen zurückzuführen. Ständige Verunsicherung durch verschiedene Krisen wie: Bankenkrise, Eurokrise, Aktienblase, Immobilienkrise, Staatsverschudlung usw….., oder auch die verunsichernde permanente Diskussion von vermeintlichen Experten, welche Art von Altersvorsorge denn nun die beste, sicherste, rentabelste, flexibelste …………., sei.

Auch wir kennen für die Altersvorsorge die „EIERLEGENDEWOLLMICHSAU“ nicht, aber wir können Ihnen ein paar wichtige Informationen geben, die vielleicht Ihre Entscheidungfindung erleichtert.

Wir sind der Meinung, dass die oberste Priorität die Absicherung der unmittelbaren existenziellen Risiken haben sollte. Sogenannte „Pflichtversicherungen“ zuerst.

Die Absicherung des Einkommens (mittels Berufsunfähigkeitsversicherung) und die Absicherung gegen große Vermögen- Sach- Personenschäden sichert Ihre Rücklagen oder bereits Erspartes.

Also zunächst Absicherung der größten finanziellen Risiken und anschließend oder wenn genügend Einnahmen vorhanden sind auch parallel Bildung von Rücklagen.

Teilen Sie die Rücklagen in 3 verschiedene Töpfe auf.

Diese Frage muss leider mit einem ganz klaren NEIN beantwortet werden. Vielleicht sind Sie über diese Antwort etwas überrascht und doch ist es genau so. Jeder der etwas anderes behauptet, müsste eine Glaskugel besitzen mit der Eigenschaft in die Zukuft schauen zu können. Denn je nachdem, wie die Welt in 10, 20, 30 oder gar 40 Jahren aussieht, kann eine Investion gut oder weniger gut gelaufen sein.

Zinsen steigen oder fallen, Immobilienpreise steigen oder fallen, Anleiherenditen steigen oder fallen, Rohstoffpreise steigen oder fallen, Steuergesetze kommen und gehen, Regierungen kommen und gehen. Viele Bedingungen die Altersvorsorgeprodukte oder Altersvorsorgestrategien beeinflussen, erfahren in Laufe der Zeit Veränderungen. Veränderungen mit mehr oder weniger Einfluss auf die eine oder andere Altersvorsorge.

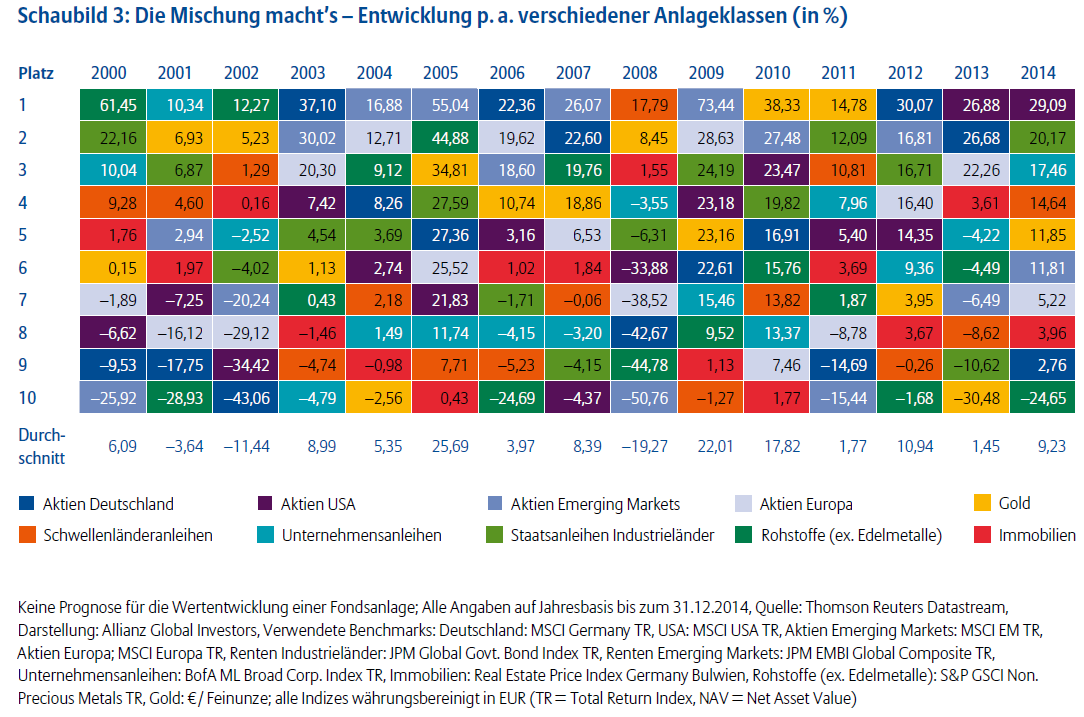

Deshalb ist wohl einer der wichtigsten Grundsätze auch bei der Altersvorsorge:

„Wer streut ruscht nicht aus!“

Hier eine Beispielgrafik zur Verdeutlichung.

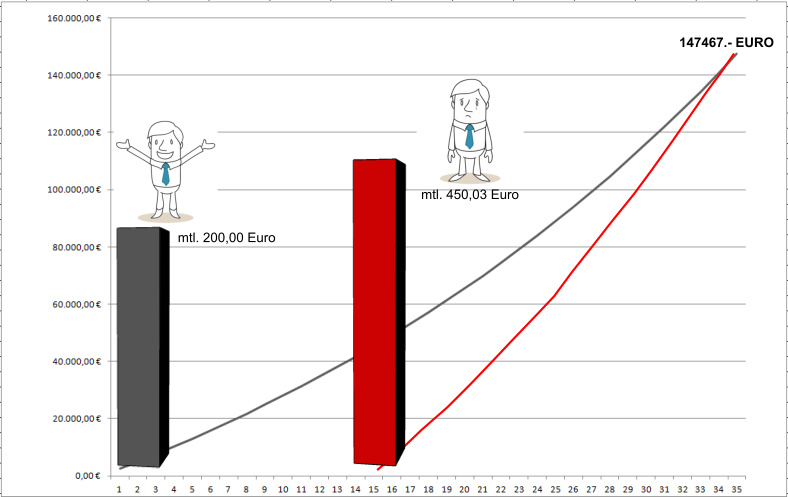

Um diese Frage zu beantworten, befassen wir uns ein klein wenig mit der Mathematik. Betrachten wir nachfolgende Formel.

Diese 3 Variablen bestimmen das Ergebnis. Wer wenig Zeit hat, muss um das gleiche Ergebnis erreichen zu können, einen höheren Beitrag leisten oder und benötigt eine Anlage mit höherem Zins bzw. höherer Rendite. Ein höherer Zins bzw. eine höhere Rendite geht in aller Regel immer mit einem größeren Anlagerisiko einher.

Wer also eine möglichst hohe Summe mit geringsten Beiträgen und moderatem Risiko als Ergebnis erreichen möchte, sollte vor allem auf die Variable „Zeit“ setzen. Also, wer früh mit der Altersvorsorge beginnt und somit die eingezahlten Beiträge viel Zeit zum erwirtschaften von Erträgen haben, spart Beiträge oder erhält ein besseres Ergebnis.

Hier ein Beispiel zur Verdeutlichung:

Sparer 1 muss nur 200.-€ mtl sparen und zahlt insgesamt 24 000.-€ weniger ein, weil er 15 Jahre früher beginnt. (Eigene Berechnung bei 3% Zins)

Über den Link Zinsrechner kommen Sie auf die Seite von „Zinsen-Berechnen“.

Zinsen-berechnen.de bietet Rechenwerkzeuge für Geldanlagen, Kredite, Steuern und mehr. Online, kostenlos und unabhängig von konkreten Produktangeboten entwickeln Sie Szenarien zur individuellen Finanzplanung.

Der Markt bietet eine große Anzahl von verschiedenen Produkten zur Auswahl. Welche Möglichkeiten der Altersvorsorge genutzt werden soll hängt von der individuellen Situation jedes einzelnen ab und bedingt somit auch einer individuellen Beratung.

Folgende Produktgruppen stehen zur Verfügung:

„Private Altersvorsorge ist wichtig!“ – „Vielen Deutschen droht eine Rentenlücke!“

Schlagzeilen wie diese gibt es immer wieder. Aber was steckt dahinter? Stimmt das denn auch? Und falls es stimmt, warum ist das eigentlich so?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von OpenStreetMap. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen