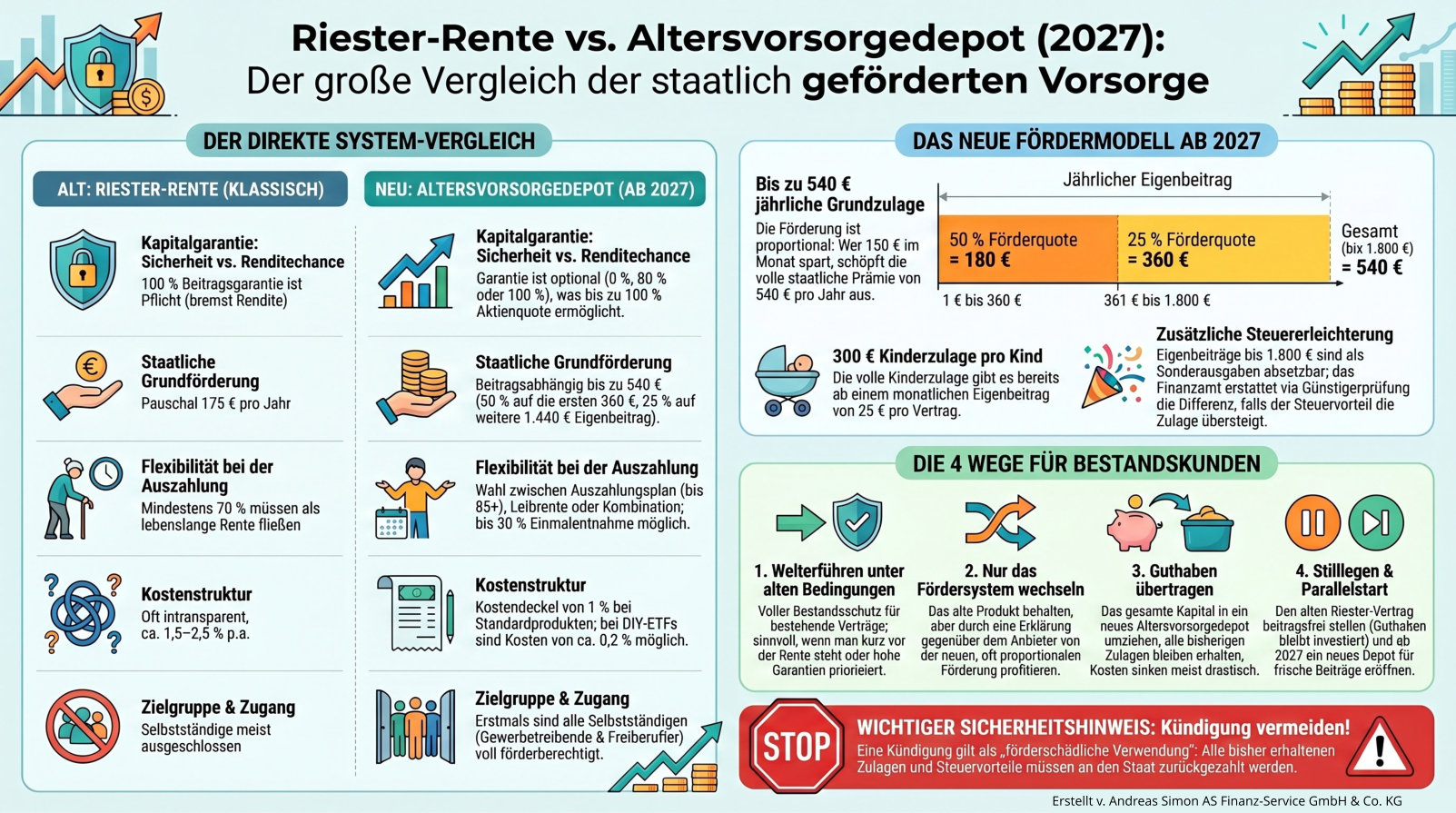

Die Evolution der privaten Altersvorsorge:

Riester vs. Altersvorsorgedepot

Ab dem 1. Januar 2027 läutet das Altersvorsorgereformgesetz eine neue Ära der staatlich geförderten Vorsorge ein

Das Ziel: Mehr Rendite, geringere Kosten und maximale Flexibilität. Doch was bedeutet das konkret für Sie?